|

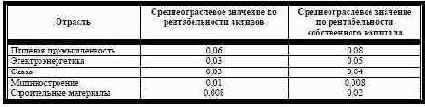

значения этих показателей. Таким образом, необходимо определить так называемые пороговые значения, при которых предприятие можно считать эффективно работающим. К сожалению, рекомендации западных аналитиков, приводимые во многих российских изданиях, в России не могут быть использованы непосредственно. Как и в случае применения метода количественного анализа необычных отклонений, пользователь устанавливает допустимые изменения значений показателей, заносимые в таблицу нормативов. В случае выявления значительных отклонений проводится углубленная оценка финансовой деятельности эмитента. Наиболее приемлемым является подход, при котором определяются региональные среднеотраслевые значения коэффициентов, учитывающие специфику развития локальных экономических образований (см. табл. 22). Если отрасль не представительна в регионе, сравнение следует проводить со среднеотраслевыми показателями в масштабе страны. Таблица 22 Среднеотраслевые значения рентабельности активов и собственного капитала по крупным и средним предприятиям г. Москвы91 Таблица 22 характеризует сложность и неоднозначность выбора пороговых значений (информация приведена по данным Мосгоркомстата за 1999 год). Сравнение с аналогичными компаниями и с показателями в наилучшие периоды деятельности в российских условиях не применимо из-за отсутствия достаточной исторической базы сравнения и отсутствия действительно рыночной конкурентной среды, что является особенностью формирования рыночного хозяйства в России. Рейтинговая оценка Позволяет классифицировать компании-эмитентов по различным выбранным количественным характеристикам. Обычно при построении рейтинга применяются различные количественные методики, а также статистические методы обработки данных. 91 Финансовое положение предприятий и организаций г. Москвы за 1999 год//Мосгоркомстат. . М.: 2000. - № 85

|